Stichting Van Afval naar Grondstof

Waarom heeft de stichting een ANBI-status aangevraagd? Wat zijn de voordelen?

- Giften van een particulier aan een ANBI zijn voor die particulier onder voorwaarden voor de inkomstenbelasting aftrekbaar, zie gift als persoonsgebonden aftrek.

- Giften van een vennootschap aan een ANBI zijn binnen de daarvoor geldende regels aftrekbaar voor de vennootschapsbelasting. De aftrek bedraagt ten hoogste 50 percent van de winst met een maximum van € 100.000. (De drempel van € 227 voor gewone giften, die bestond tot 2012, is vervallen).

- Een ANBI hoeft geen erfbelasting of schenkbelasting te betalen over erfenissen en schenkingen die de ANBI ontvangt, voor zover aan de verkrijging niet een opdracht is verbonden, welke aan de verkrijging het karakter ontneemt van te zijn geschied in het algemeen belang; de Successiewet gebruikt niet de term ANBI, maar instelling als bedoeld in artikel 6.33, eerste lid, onderdeel b, van de Wet inkomstenbelasting 2001.

- Uitkeringen die een ANBI doet in het algemene belang zijn vrijgesteld van schenkbelasting.

Periodieke gift

Wilt u een periodieke gift doen aan een goed doel? Als uw periodieke gift voldoet aan een aantal voorwaarden, kunt u deze aftrekken in uw aangifte inkomstenbelasting. Er moet dan wel eerst een schriftelijke overeenkomst zijn opgemaakt tussen u en het goede doel. U kunt daarvoor deze formulieren gebruiken.

Gebruik het formulier 'Periodieke gift in geld' als u minimaal 5 jaar lang een gift in geld wilt doen aan een goed doel. Het formulier bevat een gedeelte voor u en een gedeelte voor de ontvangende instelling. Als alles is ingevuld, kunt u deze overeenkomst voor uw eigen administratie bewaren.

Formulier Belastingdienst 'Overeenkomst Gift in Geld'

Vrijwilligers bij een ANBI-instelling

Als vrijwilliger krijgt u een extra aftrekpost bij de belastingaangifte als u actief bent voor een instelling die door de Belastingdienst erkend is (een ANBI) en afziet van een vrijwilligersvergoeding. U mag dan een bedrag aftrekken als gift. Dit zijn de voorwaarden:

- De instelling heeft een verklaring afgegeven waaruit blijkt dat u zich hebt ingezet als vrijwilliger en een regeling hebt getroffen waardoor u in aanmerking komt voor een vergoeding.

- De instelling is financieel in staat om de vergoeding uit te betalen en heeft de bedoeling om dat ook daadwerkelijk te doen .

- U moet het zelf kunnen bepalen als u de vergoeding niet wilt ontvangen en aan de instelling schenkt.

- Krijgt u geen vergoeding van door u gemaakte kosten vanwege de slechte financiële situatie van de instelling? Ook dat kan een aftrekpost zijn. Het gaat dan bijvoorbeeld om reiskosten en verzendkosten.

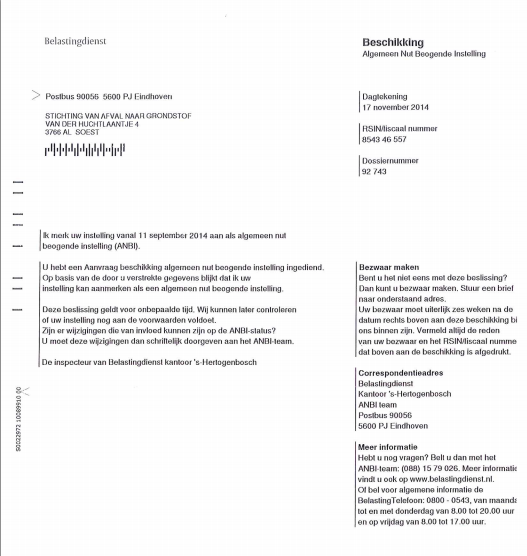

Stichting VAnG heeft per 11 september 2014 ook de ANBI met terugwerkende kracht goedkeuring ontvangen.

Moeder Aarde Gezond - Postbus 95 - 3760 AB Soest - E-mail: secretariaat@afvalvrijescholen.nl - Bank: NL47 RABO 0192 0355 41